Vopak kiest voor een fors inkoopprogramma en zet daarmee de aandeelhouder centraal. Toch is dat niet automatisch de meest rendabele keuze. Nieuwe terminals worden veelal ontwikkeld tegen lagere multiples dan de waardering die de beurs op het bedrijf plakt. Dat maakt investeren in groei op papier rationeler dan eigen aandelen inkopen.

Het Rotterdamse terminalbedrijf Vopak kende een sterk 2025. De proportionele operationele winst (EBITDA) kwam uit op een recordbedrag van zo’n 1,2 miljard euro. Keurig in lijn met de verwachting van analisten.

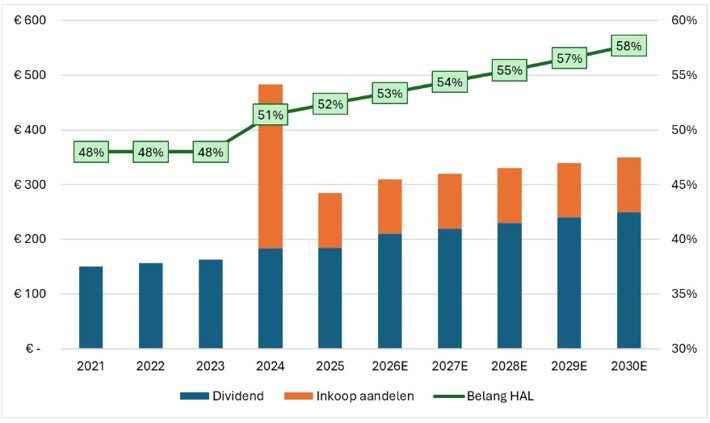

De sterke resultaten zijn aanleiding om het uitkeringsprogramma flink op te schroeven. In de komende vijf jaar moet er in totaal zo’n 1,7 miljard euro naar de aandeelhouders. Daarvan is circa 1,2 miljard euro bestemd voor dividend en 500 miljoen euro voor aandeleninkoop.

Beleggers reageerden positief op het inkoopprogramma. Na publicatie van de cijfers schoot de koers met bijna tien procent omhoog.

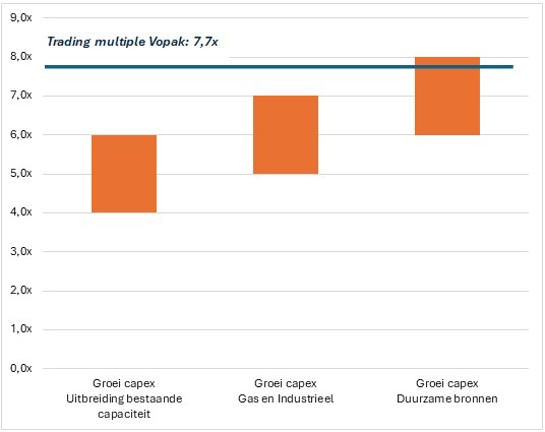

Tegen die opgelopen koers noteert Vopak nu tegen een ondernemingswaarde van ruim 9 miljard euro (5,3 miljard beurswaarde plus 3,7 miljard proportionele netto schuld). Daarmee wordt het aandeel op bijna acht keer de operationele winst (EBITDA) verhandeld.

Vanuit dat perspectief viel er tijdens de cijferpresentatie wat op. Vopak zegt namelijk nieuwe opslagprojecten te kunnen ontwikkelen tegen “zeer aantrekkelijke multiples”. Die multiples liggen zelfs onder de waardering die de beurs vandaag op het bedrijf plakt.

Zo kan een investering voor de bouw van een nieuwe terminal voor de opslag van gas zo’n 5 tot 7 keer EBITDA opbrengen. Omgerekend betekent dat een impliciet bruto rendement van circa 14 tot 20 procent op het geïnvesteerde kapitaal.

Bij de opslag van duurzamere energiebronnen, zoals biobrandstoffen, ligt die multiple wat hoger, rond de 6 tot 8 keer. Dat komt onder meer doordat dit soort projecten meer maatwerk en aanvullende infrastructuur vergen, zoals speciale leidingen.

Het uitbreiden van de bestaande opslagcapaciteit lijkt wat dat betreft de beste bestemming voor het kapitaal: investeringen leveren daar 4 tot 6 keer EBITDA op. Dat is logisch: de grond, kades en pijpleidingen zijn er al. Minder nieuwe infrastructuur betekent minder capex per extra kubieke meter opslag, en dus een lagere multiple.

Beurswaardering Vopak ligt boven multiples op groei-investeringen

Bron: Bloomberg, publicaties Vopak. Trading multiple op basis van ondernemingswaarde / proportionele EBITDA over 2025.

Inkoop versus groei

Wie puur naar de multiples van vandaag kijkt, komt tot de conclusie dat Vopak relatief duur eigen vermogen gaat inkopen, terwijl het relatief goedkoop kan investeren. Het rendement op groei-investeringen lijkt hoger.

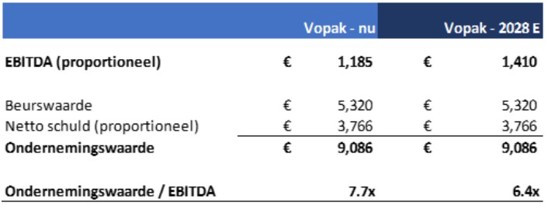

Maar de multiple van vandaag vertelt niet het hele verhaal. Vopak heeft sinds 2022 al bijna twee miljard euro in groeiprojecten gestoken. Slechts een derde van die capaciteit draagt momenteel bij aan de winst. Het grootste deel moet nog worden opgeleverd en rendeert voorlopig niet.

Volgens financieel directeur Michiel Gilsing komt er in de komende drie jaar circa 1,3 miljard euro aan renderend kapitaal bij naarmate projecten worden afgerond. Aan het eind van dit jaar moeten twee grote projecten worden opgeleverd: een nieuwe LPG-exportterminal aan de Westkust van Canada en een uitbreiding van de LNG-terminal in Rotterdam.

Als je op die 1,3 miljard euro aan kapitaal dat de komende jaren gaat renderen een multiple van pakweg 5 à 6 keer toepast, levert dat op termijn al snel zo’n 225 miljoen euro aan EBITDA op.

Wie die operationele winstbijdrage pro-forma meerekent in de multiple van vandaag, ziet de multiple terugzakken naar 6,4 keer. Daarmee ligt het concern meer in lijn met de “aantrekkelijke investeringsmultiples” die het bedrijf zelf op groei-investeringen plakt.

Multiple Vopak neemt af doordat nieuwe projecten gaan bijdragen aan de winst

Bron: Publicaties Vopak, analistentaxaties Bloomberg en analyse VEB. Bedragen in miljoenen euro.

Daarnaast kent Vopak in bepaalde regio’s stevige groei, met name bij de Indiase dochter AVTL, dat afgelopen zomer naar de beurs van Mumbai werd gebracht. AVTL noteert momenteel zelfs tegen bijna vijftig keer EBITDA. Dat heeft alles te maken met de stevige groeiverwachtingen in India. Vopak houdt nog altijd een belang van 42 procent in AVTL. Goed voor circa één miljard aan waarde.

Die extreem hoge beurswaarde in India zit verpakt in de waardering van Vopak op de beurs in Amsterdam. Dit duwt Vopaks huidige EBITDA multiple omhoog.

Risico óók meerekenen

Multiples zijn niet alleen een optelsom van groei en rendement, maar ook van risico. Vanuit dat perspectief is aandeleninkoop veiliger: de onderliggende business bestaat al, klanten liggen onder contract (bij Vopak vaak voor meerdere jaren), en de kasstroom wordt reeds gerealiseerd.

Groei-investeringen zijn juist risicovoller. De terminal moet nog gebouwd worden, contracten moeten nog worden vastgelegd, en vergunningen kunnen niet of lastiger rondkomen. Bovendien kan de opslagmarkt tijdens het bouwproces veranderen. Projecten duren vaak meerdere jaren en tegen de tijd dat een tank ‘live’ gaat, kan de vraag naar een product alweer zijn afgezwakt. Dat risico ligt grotendeels bij Vopak.

Beleggers mogen van bestuurders verwachten dat ze ook risico’s nadrukkelijk meewegen in de kapitaalallocatie. Volgens cfo Gilsing blijft het voorlopig bij de aangekondigde 500 miljoen euro aandeleninkoop, juist omdat Vopak ook nog zo’n twee miljard euro wil investeren in groeiprojecten.

Het inkoopprogramma kan volgens hem zelfs worden aangepast als zich een grote overname aandient. “Maar dan moeten we natuurlijk wel goed kunnen uitleggen dat zo’n overname meer oplevert dan het inkopen van eigen aandelen”, aldus Gilsing.

Grootaandeelhouder HAL zal ongetwijfeld over de schouder van het bestuur meekijken bij dit soort beslissingen. Niet alleen omdat HAL zelf baat heeft bij goede kapitaalallocatie, maar ook omdat de inkoop de positie van HAL stilletjes kan vergroten (zie kader).

| Belang HAL loopt langzaam op |

|

Vopak wil fors uitkeren en komt daardoor mogelijk nóg meer in handen van HAL

Bron: Publicaties Vopak. Bedragen in miljoenen euro. Vopak geeft geen exacte jaarlijkse bedragen voor dividend of aandeleninkoop voor de periode 2027-2030, maar nam in de cijferpresentatie een indicatieve grafiek op met verwachte uitkeringen over die periode. Bovenstaande grafiek is door de VEB afgeleid uit die presentatie. Toekomstig belang HAL is berekend op basis van gelijkblijvende koers.